信维通信的主营业务是从事射频零部件的研发,生产和销售。这些产品主要用于消费电子市场。从信维通信的产品名称和下游应用市场来看,信维通信属于名义上的高科技行业。不过具体到信维通信的经营情况来看,信维通信属于赚点辛苦钱而已。

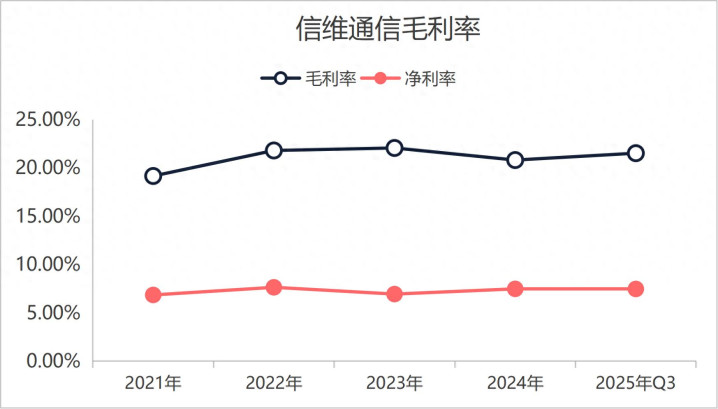

我为什么说信维通信赚个辛苦钱而已,最明显的就是看信维通信的毛利率和净利率情况。从下图信维通信2021年至2025年三季度的毛利率和净利率情况来看,信维通信的平均毛利率为20%,平均净利率7%左右的样子,赚钱并不容易。

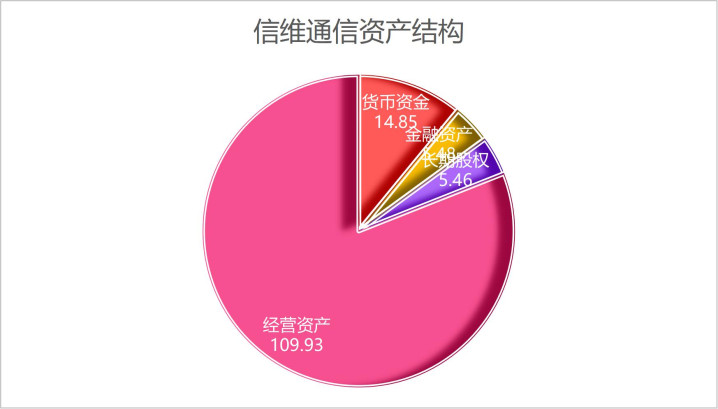

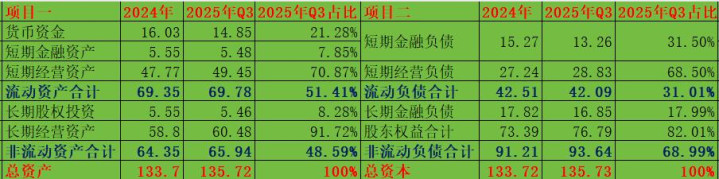

信维通信之所以赚钱不容易,核心原因是信维通信所生产的产品属于规模化标准化类的产品。从下图信维通信的资产结构来看,信维通信的资源主要配置在经营资产上面。而经营资产端的核心主要是长期经营类资产。按照2025年三季度公布的资产负债表数据来看,信维通信的短期经营资产规模为49.45亿元,长期经营资产规模为60.48亿元,很明显企业对长期经营资产的配置要多于短期经营资产。

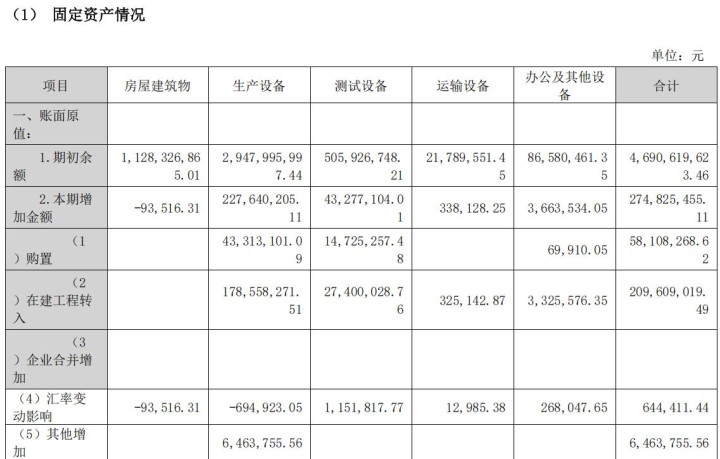

而在信维通信的长期经营资产端占比最大的是厂房和机器设备。从下图信维通信固定资产的结构来看,信维通信固定资产总规模为46.91亿元,其中房屋建筑物规模为11.28亿元,占比为24%;生产设备规模为29.48亿元,占比为63%,测试设备规模为5.06亿元,占比为11%。以上直接与生产相关的固定资产合计占固定资产的比重达到了98%。也就是说从信维通信的固定资产结构情况来看,信维通信销售的产品是规模化标准化生产的产品,这类产品很难有更高的毛利率和净利率。

大规模的固定资产投资成了驱动信维通信业绩增长的动力源。也就是说信维通信需要投入大量的资金购买厂房,生产设备和生产设备更新,所以信维通信的资本性支出规模比较大。继续以信维通信2021年至2025年三季度资本性支出情况来看,差不多五年的时间,信维通信的资本性支出规模达到了46.18亿元,而同期企业创造的扣非净利润规模仅有20.03亿元,资本性支出规模是扣非净利润规模的2.31倍。

庞大的资本性支出远远大于扣非净利润的情况下,信维通信的自由现金流表现很差。从下图信维通信2021年至2025年三季度自由现金流发展情况来看。信维通信虽然通过经营活动能创造不错的经营净现金流,但是由于庞大的资本性支出的存在,信维通信的自由现金流整体比较差。

赚不到钱,且支出是固定的,庞大的情况下,流动性吃紧一定的一件事。从下图简化之后的信维通信资产负债表结构来看,信维通信资产账户上货币资金存量为15亿元,营运资本需求为18亿元。非常明显的一点是存量货币资金规模难以覆盖现金缺口规模,流动性比较紧张。

流动性紧张,但企业创造自由现金流的能力又比较差的情况下,借钱成了唯一的选择。所以,从下图简化之后的信维通信资产负债表来看,信维通信通过13亿元的短期借款和17亿元的长期借款来弥补流动性不足的情况。

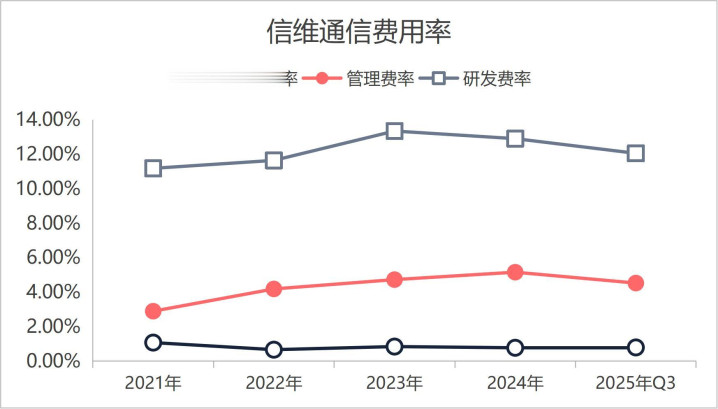

同时,信维通信由于身处高科技行业的原因,虽然企业的射频零部件产品属于标准化规模化生产的产品,但是企业要要想得到下游客户的认可,依然需要一定规模的研发投入来改良产品。所以从下图信维通信的费用率情况来看,信维通信的研发费用率并不低,基本上保持在12%以上。但是由于企业的产品是标准化规模化生产的产品,研发投入的核心应该是在产品改良方面,研发投入很难成为企业的核心竞争力。

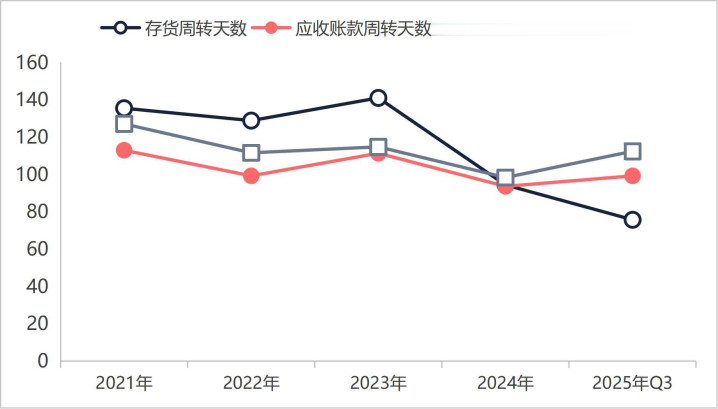

不过从企业管理效率的角度来看,信维通信的管理效率近些年确实在提升。最直接的表现是信维通信的存货周转天数和应收账款周转天数持续缩短。并且由于信维通信的应付账款的账期一直要长期应收账款账期的原因,这也在一定程度上减缓了信维通信信维通信营运资本性的投入规模。

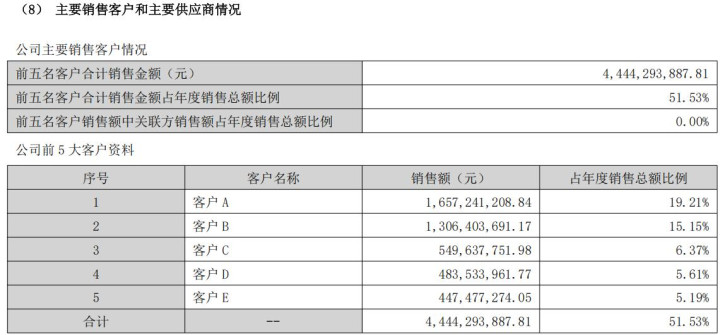

但是管理效率的提升,也难以抵消信维通信下游客户集中度高导致的营运资本投入大的事实。按照2024年披露的前五名客户占年度营业收入情况来看,前五名客户对年度营业收入的贡献率高达50%。高度集中的下游客户必然导致了信维通信对下游客户的议价能力处于弱势的一方。所以,从营运端占用资金的规模来看,应收账款规模要远远大于应付账款规模。按照2025年三季度数据来看,信维通信的应收账款规模达到了23.39亿元,而对应的应付账款规模仅有18.16亿元。营运资产占用的资金明显要比营运负债占用的资金多,这就直接导致了信维通信虽然运营效率提升了很多,应付账款账期要长于应收账款账期的情况下营运资本需求还是很大。

总体来看,信维通信的产品是标准化规模化生产的产品,核心竞争力主要来源于大规模的固定资产建设,标准的赚辛苦钱的企业。虽然,企业研发投入不错,但是当下的研发投入仅是用于产品的改良,很难成为企业的护城河。就这样一家赚辛苦钱的企业,如果你是一个想干一番大事的资本家,你愿意全资控股吗?如果愿意的话,你愿意给出多少倍的市盈率?当下信维通信在股票市场上的动态市盈率为100倍。

擒牛宝配资提示:文章来自网络,不代表本站观点。